En República Dominicana la entidad que se encarga de la administración y/o recaudación de los principales impuestos internos y tasas es la Dirección General de Impuestos Internos (DGII) y la norma que rige los comprobantes fiscales es la Norma 06-2018, versión vigente emitida en marzo del 2021, sin embargo no está dedicada específicamente a las estaciones de servicio sino al sector empresarial en general.

Ahora bien, en ella no se establece ninguna obligatoriedad de emisión de factura de cada venta en las estaciones de servicio, sin embargo éstas tienen el deber tributario de reportar sus ventas una vez al mes mediante el archivo 607. En caso de que el cliente de su estación de servicio consuma combustible y solicite la factura, usualmente le será generado un comprobante solicitado en la misma isla, motivo por el que se hace importante contar con un sistema de facturación en isla para facilitar la atención al cliente.

La DGII otorga tipos de comprobante a solicitud del comercio, a algunas estaciones de servicio les asignan comprobantes de consumo para las ventas no facturadas al consumidor final; a otras compañías se les solicita la emisión de un documento conocido como el Registro Único de Ingreso en el que se consolidan todas las ventas no facturadas para un período determinado.

¿Qué son los Comprobantes Fiscales?

Son documentos o facturas que acreditan la transferencia de bienes, la entrega en uso, y/o la prestación de servicios, los cuales deben cumplir con los requisitos mínimos establecidos por la Dirección General de Impuestos Internos (DGII).

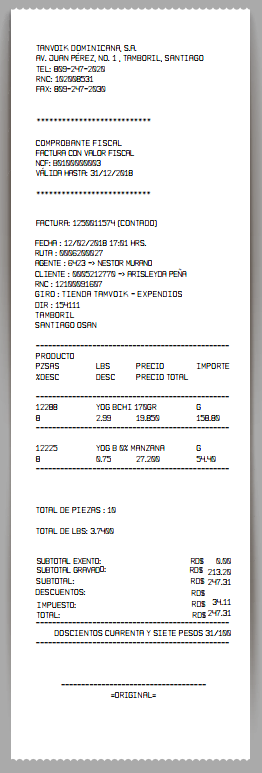

¿Qué son los Números de Comprobantes Fiscales (NCF)?

Son secuencias alfanuméricas que identifican un comprobante fiscal, otorgado por la Dirección General de Impuestos Internos (DGII) a los contribuyentes que emiten comprobantes. En resumen, son las secuencias o consecutivos que se llevan para cada comprobante.

La estructura de un NCF cuenta con 11 caracteres:

¿Cuáles son los tipos de Comprobante Fiscal?

En esta sección se describen los tipos de Comprobantes Fiscales de la siguiente manera:

- Tipo 01 – Factura de Crédito Fiscal: registran las transacciones comerciales de compra y venta de bienes y/o los que prestan algún servicio. Permiten al comprador o usuario que lo solicite sustentar gastos y costos del ISR o créditos del ITBIS.

- Tipo 02 – Factura de Consumo: acreditan la transferencia de bienes, la entrega en uso o la prestación de servicios a consumidores finales. No poseen efectos tributarios, es decir, que no podrán ser utilizados para créditos en el ITBIS y/o reducir gastos y costos del ISR

- Tipo 03 – Notas de Débito: documentos que emiten los vendedores de bienes y/o los que prestan servicios para recuperar costos y gastos, como: intereses por mora, fletes u otros, después de emitido el comprobante fiscal. Sólo podrán ser emitidas al mismo adquiriente o usuario para modificar comprobantes emitidos con anterioridad.

- Tipo 04 – Notas de Crédito: documentos que emiten los vendedores de bienes y/ o prestadores de servicios por modificaciones posteriores en las condiciones de venta originalmente pactadas, es decir, para anular operaciones, efectuar devoluciones, conceder descuentos y bonificaciones, corregir errores o casos similares.

- Tipo 11 – Comprobante de Compras: documentos emitido por las personas físicas o jurídicas cuando adquieran bienes o servicios de personas no registradas como contribuyentes o que sean autorizados mediante norma general.

- Tipo 12 – Registro Único de Ingresos: documento utilizado para registrar un resumen de las transacciones diarias realizadas por las personas físicas o jurídicas a consumidores finales, concentradas fundamentalmente en productos o servicios exentos del ITBIS.

- Tipo 13 – Comprobante para Gastos Menores: son aquellos comprobantes emitidos por las personas físicas o jurídicas para sustentar pagos realizados por su personal, sean estos efectuados en territorio dominicano o en el extranjero y en ocasión a las actividades relacionadas al trabajo, tales como: consumibles, pasajes, transporte público, tarifas de estacionamiento y peajes.

- Tipo 14 – Comprobante de Regímenes Especiales: son utilizados para facturar las ventas de bienes o prestación de servicios exentos del ITBIS o ISC a personas físicas o jurídicas acogidas a regímenes especiales de tributación, mediante leyes especiales, contratos o convenios debidamente ratificados por el Congreso Nacional.

- Tipo 15 – Comprobante Gubernamental: son utilizados para facturar la venta de bienes y la prestación de servicios al Gobierno Central, Instituciones Descentralizadas y Autónomas, Instituciones de Seguridad Social y cualquier entidad gubernamental que no realice una actividad comercial.

- Tipo 16 – Comprobante para exportaciones: son utilizados por los exportadores nacionales; zonas francas comerciales e industriales para reportar las ventas de bienes fuera del territorio nacional.

- Tipo 17 – Comprobante para Pagos al Exterior: son emitidos por concepto de pago de rentas gravadas de fuente dominicana a personas físicas o jurídicas no residentes fiscales. Al emitir este documento se debe realizar la retención total del Impuesto Sobre la Renta, de conformidad a los artículos 297 y 305 del Código Tributario.

- e-CF – Comprobante Fiscal Electrónico: es un documento electrónico firmado digitalmente, que acredita la transferencia de bienes, entrega en uso o la prestación de servicios, debiendo cumplir siempre con los requisitos establecidos en la normativa dispuesta para estos fines.

¿Cómo obtener los comprobantes fiscales y los NCF?

-

Las estaciones de servicio se deben registrar en el Registro Nacional de Contribuyentes (RNC) y mediante la Oficina Virtual del DGII solicitar los comprobantes fiscales de acuerdo a los tipos que requiera. La DGII determina si los otorga o no y las cantidades con base en ciertos criterios.

- Una vez emitidos los comprobantes por parte del DGII, se registran los siguientes datos en el sistema de automatización o facturación:

- número de autorización

- fecha de resolución

- vigencia

- número inicial

- número final

- Si su sistema y es automatizado, cada vez que una venta finalice, esta quedará registrada, solo es necesario que el islero ingrese el RNC y el tipo de comprobante que desea el cliente. El sistema generará e imprimirá la factura.

-

Al final del mes se debe generar e imprimir el Formato de Envío de Ventas de Bienes y Servicios (607).

Registro único de Ingresos – RUI

Según el Artículo 6, de la Norma General 5-19, que modifica el artículo 1 de la Norma General núm. 07-2006 sobre actividades exceptuadas de la emisión de facturas de consumo, de fecha 24 de octubre de 2006, para que en lo adelante disponga lo siguiente:

Artículo 1: Se exceptúan de la emisión de facturas de consumo los contribuyentes que, por la naturaleza de sus actividades, realizan la mayoría de sus operaciones con consumidores finales y cuyas ventas se concentran fundamentalmente en productos o servicios exentos de ITBIS. Específicamente las actividades siguientes:

- Estaciones de combustibles

- Colmados

- Venta de pasajes de transporte urbano e interurbano (transporte de pasajeros)

- Administradora de Fondos de Pensiones (AFPS)

- Contribuyentes autorizados a realizar operaciones de compra y venta de divisas

- Instituciones católicas y religiosas, excepto los centros educativos de cualquier nivel

Párrafo 1: Cuando vendan a contribuyentes que requieran de facturas para utilizar como gasto a los fines de ISR o Crédito Fiscal para el ITBIS, deberán emitir una factura con NCF (Número de comprobante fiscal).

Párrafo 2: Las personas físicas o jurídicas que desarrollen cualquiera de las actividades enunciadas y se acojan a la presente disposición, deberán emitir un comprobante fiscal especial para el registro único de los ingresos diarios.”

El artículo 5. Define el Comprobante de Registro Único de Ingresos. Como el que se utiliza para registrar un resumen de las transacciones diarias realizadas por las personas físicas o jurídicas a consumidores finales, cuyas ventas se concentran fundamentalmente en productos o servicios exentos del ITBIS.

Conozca las ventajas de Zencillo Automatización

Con Zencillo Automatización usted tendrá el control de su estación de servicio, además de estar alineado con todos los requisitos de la Dirección General de Impuestos Internos, dando cumplimiento a las regulaciones relacionadas a la generación de comprobantes fiscales, su numeración y correcta tipología, lo cual optimizará sus procesos y le facilitará el acceso a la información.